泰国《房地产税法》(2019)已于2020年1月1日全面生效实行。文章将从以下几个方面简单介绍房地产税的相关事宜。

▼纳税义务人

每个纳税年度的一月一日已登记为房地产的所有者、国家房地产的占有者或者使用者需缴纳当年的房地产税。如遇房地产转让,则已缴纳的房地产税需在买卖双方之间通过协议进行安排,政府部门不再另行退税。

▼纳税时间

每年的4月底之前需缴纳当年的房地产税,另有规定通知除外。

▼应纳税款计算方式

应纳税款=(税基(建筑或土地的评估价)-免税额(如有))×税率

– 税基

土地、建筑或单位公寓的评估价应参考《土地法案》项下征收注册费用时采用的不动产评估价。目前泰国财政部在官方网站上发布了不动产评估价作为参考,网址为:http://property.treasury.go.th/pvmwebsite/search_data/s_constr_price.asp。

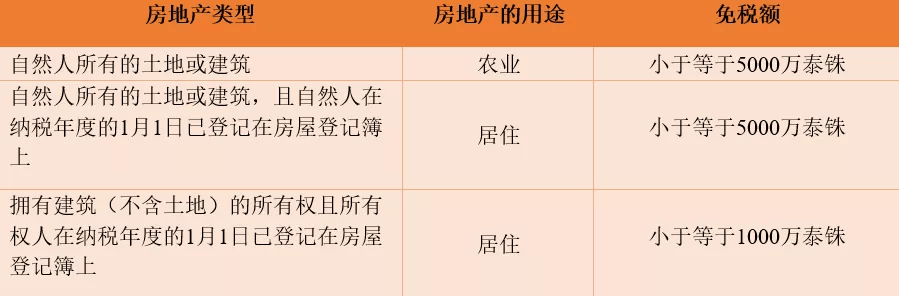

– 免税额

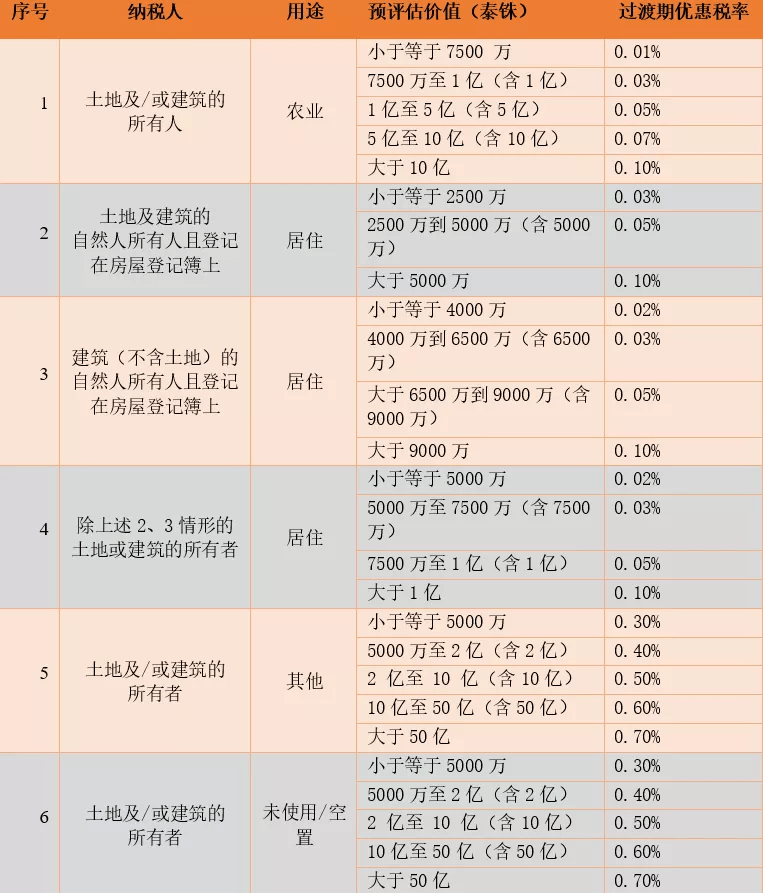

– 税率

*如果土地或建筑连续三年未使用或空置的,税率将每三年增加0.3%,直至达到税率最高上限3%。

但在《房地产税法》实施之日(2020年1月1日)起的两年内,实行优惠的过渡期税率,优惠税率情况如下:

▼2020年房地产税最新信息

鉴于今年遇到新冠疫情的黑天鹅事件,为减轻纳税人的税赋,泰国政府已于2020年6月颁布皇家法令,对2020年度的房地产税仅按照应纳税款的10%收取。

因今年也是《房地产税法》生效实施的第一年,纳税人对缴纳税款的诸多环节产生了疑问。2020年8月27日,泰国地方行政促进厅厅长向公众进行答疑,主要包含了以下重点事项:

1. 如果纳税通知书未寄送至纳税人,则视为纳税人无需缴纳房地产税。厅长解释:如果纳税人没有收到通知,可能是因为按照《房地产税法》他们已经被免除缴纳税款等多种原因。除厅长的解释外,我们也提示大家注意,根据《房地产税法》的规定,如果无法通过寄送方式送达,将通知书张贴在纳税人的住所或营业地点等显眼的地方,同样会被视为已送达该通知。

2. 如果没有在截止日期前送达此类通知,则将免除纳税人的纳税义务,并且不得对免除的税款溯及既往。2020年的纳税通知书本应该在2020年6月底之前送达。根据当地有关行政机关的决定,每个地区的税务缴纳期限都可相应延长;例如,曼谷市政府已于2020年8月28日公布,将房地产税缴纳期限延长至2020年10月底。因此,纳税人应随时注意当地政府机构的最新通知。

▼▼▼▼▼

如您有进一步的问题,请与Kudun and Partners律师事务所的中国业务部联系。邮箱: kap@kap.co.th,电话:+6628381750转1905。

声明:本文系Kudunand Partners律师事务所原创,如需转载,请注明来源。以上信息仅供一般性参考,不应视为针对特定事务的法律意见或依据。

▼ 本文作者

MAYUREE SAPSUTTHIPORN(林小丁)

合伙人/中国业务部负责人

电话:+66 2 838 1750 转1818

邮箱: mayuree.s@kap.co.th

专业领域:外商投资、公司与并购、基础设施基金及房地产信托基金、资本市场

DITTAPORN MUNSRI

律师

电话:+66 2 838 1750 转1905

邮箱: dittaporn.m@kap.co.th

专业领域:房地产与建设、酒店与旅游、公司合规

I TING LIU (刘一霆)

Associate

电话:+66 2 838 1750 转1906

邮箱:patrick.l@kap.co.th

专业领域:外商投资、公司与并购