2020年9月21日,财政部发布了一项旨在促进投资、提升工业产能、提升国际竞争力、鼓励产能迁移的税收优惠政策。该项优惠政策针对(1)机器;及(2)自动化系统软件的购买提供额外的百分之百的税收抵扣。所有企业实体(不论法律组织形式、经营业务类型)均可根据《皇家法令》第710号及税务局局长的相关通知文件规定的条件及情形申请享受此项税收优惠。

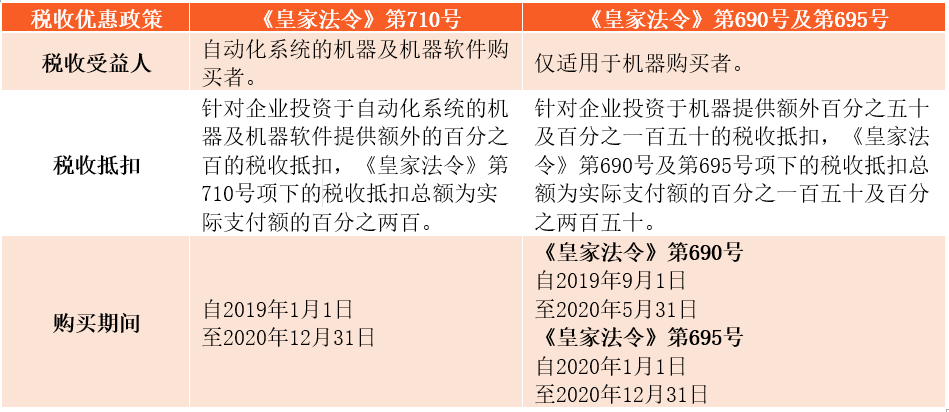

2020年年初,财政部在发布《皇家法令》第710号之前已在《皇家法令》第690号及第695号中发布了类似的税收优惠政策,主要区别如下:

《皇家法令》第710号允许的税收优惠金额为2019年1月1日至2020年12月31日期间购置新资产实际支付的价款。现有资产发生的修理费不得享受本项税收优惠政策。有关额外税收抵扣的其他条件,由税务局局长另行发布规则及程序通知。虽然税务局局长尚未发布标准和条件,但可根据《皇家法令》第690号及第695号的通知假设额外的税收抵扣可跨5个纳税年度平均分摊。

▼享受税收优惠政策的自动化系统机器及机器软件必须符合以下条件:

1.必须用于自动化系统投资项目;

2.必须从未被使用过;

3.必须符合《税法典》第65-2条款规定的折旧及摊销条件,并且须在2020年12月31日前购买并可以使用;

4.必须在放置在泰国;

5.不得享受其他《皇家法令》或其他法律项下的税收优惠(无论是全部或部分);并且

6.不得用于享受(1)《投资促进法》;(2)《目标产业竞争力增强法》;及(3)《东部特别开发区法》项下享有免征企业所得税的业务(无论是全部或部分)。

希望获得本项税收优惠政策的企业实体必须根据局长发布的规则、程序及条件要求文件,连同投资项目明细及支付计划一同报送局长。截至本法律动态发布之日,税务局局长尚未发布有关要求的通知,但企业可参考《皇家法令》第690号和第695号所发布的局长通知中规定的标准及条件,为申请享受税收优惠政策做好准备。

另外,税损的企业实体也有权申请《皇家法令》第710号项下的税收优惠政策,5年盈亏互补的税收抵扣规则仍然适用。

▼ 本文作者

专业领域:外商投资、公司与并购、基础设施基金及房地产信托基金、资本市场

SARAVUT KRAILADSIRI

SARAVUT KRAILADSIRI专业领域:税务、公司与并购、资本市场、外商直接投资

专业领域:税务、公司与并购